ดีป้า - กรมสรรพากร ผลักดันมาตรการภาษี 200%

แบ่งเบาภาระค่าใช้จ่าย เพิ่มขีดความสามารถในการแข่งขัน SMEs ไทย

เมื่อวันที่ 24 มิถุนายน 2568 คณะรัฐมนตรีมีมติอนุมัติหลักการร่างพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ ..) พ.ศ. .... ตามมาตรการภาษีเพื่อสนับสนุนการแปลงเป็นดิจิทัล (Digital Transformation) ของวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) โดย SMEs ที่มีคุณสมบัติตามเงื่อนไข สามารถหักรายจ่ายได้ 2 เท่า เฉพาะในส่วนที่ไม่เกิน 3 แสนบาท สำหรับค่าซื้อ หรือค่าจ้างทำ หรือค่าใช้บริการโปรแกรมคอมพิวเตอร์ ฮาร์ดแวร์ อุปกรณ์อัจฉริยะ หรือบริการด้านดิจิทัลที่ไดขึ้นทะเบียนบนบัญชีบริการดิจิทัลของ ดีป้า โดยไม่รวมเครื่องคอมพิวเตอร์ ตั้งแต่วันที่คณะรัฐมนตรีมีมติอนุมัติหลักการ (24 มิ.ย.) ถึงวันที่ 31 ธันวาคม 2570

ต่อมาเมื่อ วันที่ 6 กุมภาพันธ์ 2569 ราชกิจจานุเบกษา เผยแพร่ พระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 802) พ.ศ. 2569* มาตรการดังกล่าวจึงมีผลบังคับใช้อย่างเป็นรูปธรรม สำหรับค่าใช้จ่ายที่เกิดขึ้นระหว่างวันที่ 24 มิถุนายน 2568 - 31 ธันวาคม 2570 https://ratchakitcha.soc.go.th/documents/101575.pdf

เงื่อนไขของผู้ยื่น

ต้องเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคล ซึ่งมีทุนที่ชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชีไม่เกิน 5 ล้านบาท และมีรายได้จากการขายสินค้าและการให้บริการในรอบระยะเวลาบัญชีไม่เกิน 30 ล้านบาท

ไม่ต้องขึ้นทะเบียนกับสำนักงานส่งเสริมเศรษฐกิจดิจิทัล (depa)

เงื่อนไขของ Software, Hardware, Cloud ที่สามารถเข้าร่วมมาตรการ

ต้องเป็นสินค้าและบริการที่ผ่านการขึ้นทะเบียนในบัญชีบริการดิจิทัล จาก depa รายชื่อสินค้าและราคาที่ผ่านการขึ้นทะเบียน คลิก https://short.depa.or.th/3ooRq

หน่วยงานสำหรับยื่นภาษี

กรมสรรพากร

เอกสารประกอบการยื่นภาษี

ใบแนบรายได้ที่ได้รับการยกเว้นภาษีเงินได้หรือรายจ่ายที่มีสิทธิหักได้เพิ่มขึ้น (ภ.ง.ด.50)

ใบกำกับภาษีค่าซื้อ/เช่าใช้ สินค้าและบริการที่ผ่านการขึ้นทะเบียนในบัญชีบริการดิจิทัล

ระยะเวลาการยื่น

ต้องยื่นหลังการซื้อหรือเช่าเทคโนโลยีดิจิทัล

ต้องใช้จ่ายระหว่างวันที่ 24 มิ.ย. 68 – 31 ธ.ค. 70

สิทธิประโยชน์

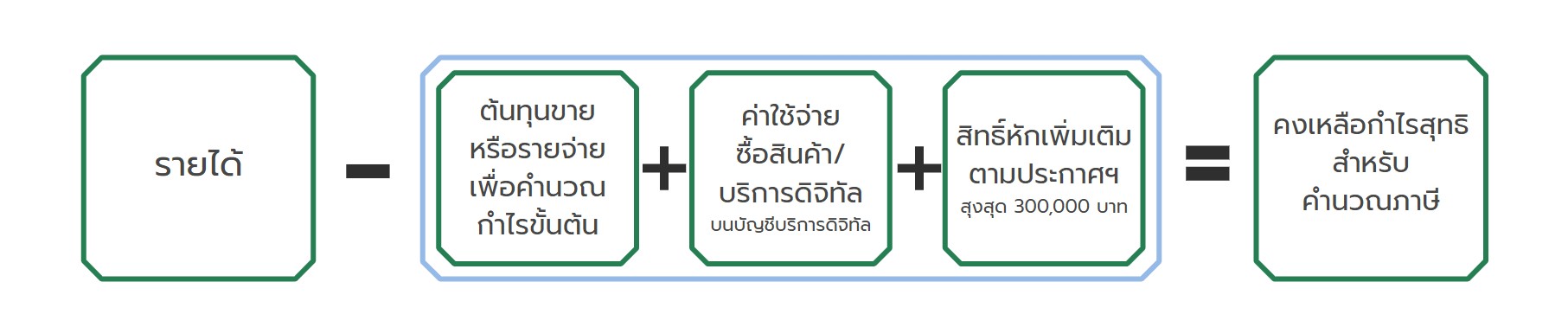

สามารถหักรายจ่ายได้ 2 เท่า สำหรับค่าซื้อหรือค่าจ้างทำหรือค่าใช้บริการโปรแกรมคอมพิวเตอร์ ฮาร์ดแวร์ อุปกรณ์อัจฉริยะ หรือบริการด้านดิจิทัลที่ได้ขึ้นทะเบียนในบัญชีบริการดิจิทัลของ depa แต่ไม่รวมถึงเครื่องคอมพิวเตอร์

จำกัดวงเงินที่ 300,000 บาท

ตัวอย่างการคำนวนภาษีตามมาตรการ Tax 200